A região continuou a registar forte recuperação no início de 2022, mas a desaceleração da atividade econômica e a inflação persistente irão testar sua resiliência.

As economias da América Latina e do Caribe mantiveram sua forte recuperação após a pandemia, mas os ventos estão mudando à medida que as condições financeiras mundiais se tornam mais restritivas e os preços das commodities revertem sua tendência ascendente, em meio à persistência das pressões inflacionárias.

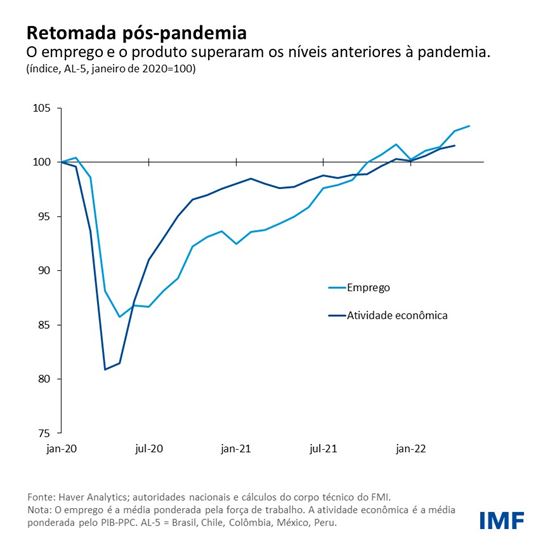

A reabertura dos setores que dependem de contato físico, sobretudo hospitalidade e viagens, a liberação da demanda reprimida pela pandemia e as condições financeiras externas ainda favoráveis apoiaram uma expansão sólida no primeiro semestre do ano e permitiram que os serviços alcançassem os níveis de atividade da indústria e que o emprego retornasse aos níveis anteriores à pandemia. O crescimento em 12 meses atingiu 2,8% no primeiro trimestre, frente a uma média de 1,7% nos anos anteriores à pandemia, e os indicadores de alta frequência apontam para a manutenção desse impulso no segundo trimestre.

Graças a esse primeiro semestre sólido, e apesar da desaceleração esperada para o segundo semestre, prevemos que a região vá crescer 3,0% neste ano, uma melhora em relação aos 2,5% que previmos em abril.

Contudo, a região enfrenta desafios significativos, como o aperto das condições financeiras internacionais, o recuo do crescimento mundial, a inflação persistente e o aumento das tensões sociais em meio ao aumento da insegurança alimentar e energética. Esses fatores contribuem para nossa revisão em baixa do crescimento para 2,0% em 2023, 0,5 ponto percentual inferior a nosso prognóstico de abril.

Recuperações desiguais, pressões inflacionárias comuns

A força da retomada pós-pandemia tem variado na região. A alta mundial dos preços das commodities frente aos baixos níveis registados durante a pandemia, impulsionada ainda mais pela guerra na Ucrânia, de modo geral favorece a recuperação dos exportadores desses produtos (algumas economias sul-americanas), mas restringe o avanço dos países mais dependentes das importações de commodities (América Central e economias do Caribe dependentes do turismo). A tendência ascendente dos preços das commodities parece estar se revertendo à medida que as condições financeiras mundiais se tornam mais restritivas.

Entre as maiores economias, o Chile e a Colômbia registaram uma recuperação particularmente dinâmica, impulsionada pelo forte crescimento dos serviços, em parte devido ao estímulo fiscal no fim de 2021, ao passo que a produção econômica do México ainda não retomou seu nível anterior à pandemia em razão da lenta recuperação do setor de serviços e de construção.

A retomada das economias do Caribe também segue lenta, uma vez que o turismo ainda não voltou aos níveis pré-pandemia, apesar da recente retomada. Enquanto isso, a América Central, o Panamá e a República Dominicana já ultrapassaram os níveis de produção anteriores à pandemia, impulsionados pela rápida recuperação nos Estados Unidos, por intermédio dos fortes fluxos de exportações e remessas, bem como por políticas de apoio.

Por outro lado, a inflação acelerou em toda a região, em meio à recuperação da demanda interna, a interrupções persistentes nas cadeias produtivas e ao aumento dos preços das commodities. Os bancos centrais endureceram devidamente a política monetária para conter os efeitos secundários e ancorar as expectativas de inflação a longo prazo. Contudo, a inflação pode se revelar persistente na esteira de choques sobrepostos e da ampliação das pressões sobre os preços.

Enquanto isso, após a retirada do estímulo implementado no ano passado para fazer face à pandemia, a política fiscal na maioria dos países assumiu amplamente uma postura neutra em 2022. Isso deve ajudar a colocar os balanços fiscais numa base mais sustentável e auxiliar a política monetária a conter as pressões inflacionárias.

Condições mundiais desafiadoras

Com a inflação em alta em todo o mundo e os bancos centrais nas economias avançadas tornando as condições financeiras mais restritivas, a demanda mundial está enfraquecendo. As previsões de crescimento para 2023 foram consideravelmente revistas para baixo, de 2,3% para 1,0% nos EUA e de 2,8% para 1,8% no Canadá. Mesmo antes do impacto pleno do aperto financeiro, o crescimento nessas economias estava desacelerando, levando a uma correção em baixa de nossas previsões de crescimento para 2022 de 3,7% para 2,3% nos Estados Unidos e de 3,9% para 3,4% no Canadá.

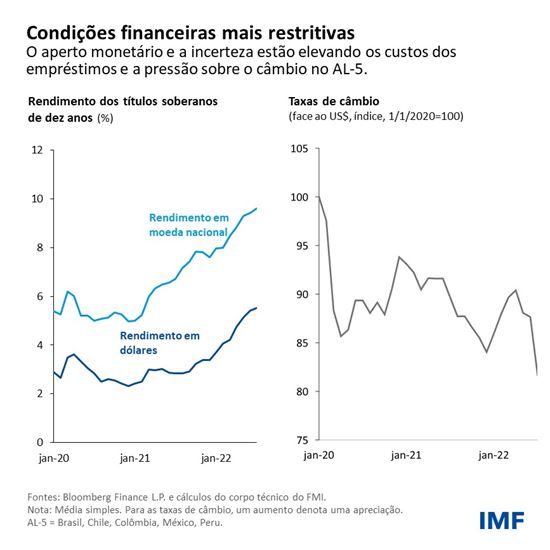

Em meio ao aperto monetário mundial e à maior incerteza econômica, as condições financeiras externas para a América Latina e o Caribe estão piorando, elevando os custos dos empréstimos e pressionado o câmbio das moedas locais. Além disso, e em parte como reflexo da desaceleração mundial, os preços de algumas commodities têm caído e devem recuar ainda mais. Isso poderia aliviar parte das pressões inflacionárias mundiais com o tempo, o que é positivo, mas às custas de novos desafios para a região.

Perspectivas para a inflação

Assim como em outros lugares, é provável que as pressões sobre os preços na região permaneçam altas por algum tempo, como indicam nossas previsões de inflação de 12,1% e 8,7% para 2022 e 2023, respectivamente, as taxas mais altas dos últimos 25 anos. Isso significa que prevemos que a inflação ultrapasse o limite superior do intervalo das metas dos bancos centrais em cerca de 400 pontos-base, em média, nas cinco maiores economias latino-americanas (Brasil, Chile, Colômbia, México e Peru) até o fim deste ano e permaneça acima da meta durante parte do próximo ano.

O enfraquecimento das moedas – sobretudo se as condições financeiras mundiais se tornarem mais restritivas – e as crescentes pressões salariais, além dos mecanismos de indexação existentes em alguns países, podem pressionar ainda mais a inflação.

Navegando a mudança dos ventos

A inflação persistente em meio à desaceleração da atividade econômica em um contexto de queda dos preços das commodities tornará ainda mais difícil a formulação de políticas.

As autoridades devem manter o foco na preservação da estabilidade macroeconômica e da coesão social. Em meio a níveis elevados de dívida pública após a pandemia e aumento das taxas de juros reais, a política fiscal precisará concentrar-se em fortalecer os saldos das contas públicas e garantir a sustentabilidade da dívida, ao mesmo tempo em que continua a apoiar as pessoas mais vulneráveis com medidas focalizadas e, se necessário, temporárias ao longo de um período de crescimento mais lento e inflação alta.

Enquanto isso, a política monetária deve continuar empenhada em conter a alta dos preços e ancorar as expectativas de inflação. Juntamente com uma comunicação clara, esse esforço continuará a ser a chave para preservar a credibilidade duramente conquistada pelos bancos centrais.

*****

Gustavo Adler é Chefe de Divisão no Departamento do Hemisfério Ocidental do FMI. Ingressou no FMI em 2004 e, desde então, atuou em diversas áreas, como supervisão e programas em diversas equipes de países (Chile, Indonésia, Romênia, Uruguai, Turquia), elaboração de linhas de crédito do FMI, revisão de programas do FMI e trabalho analítico para a publicação Perspectivas Econômicas Regionais: As Américas. Nos últimos anos, codirigiu a produção do relatório sobre o setor externo (External Sector Report) que trata dos desequilíbrios mundiais, tendo conduzido estudos e análises de políticas sobre intervenção cambial, taxas de câmbio e choques nas relações de troca. Foi também chefe da missão para o Uruguai. Desde junho de 2022, lidera a Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental.

Adler lecionou economia na Universidad Nacional de Tucumán, na Argentina. É doutor em economia pela University of California—Los Angeles (UCLA) e bacharelado pela Universidad Nacional de Tucumán.

Ilan Goldfajn é Diretor do Departamento do Hemisfério Ocidental do FMI. Antes de ingressar no FMI em janeiro de 2022, foi presidente do Banco Central do Brasil, de maio de 2016 a fevereiro de 2019. Durante seu mandato, supervisionou a implementação de mudanças regulatórias importantes, que abriram as portas para novos participantes no setor de serviços financeiros, estimularam a inovação e a digitalização e promoveram o crescimento de fintechs. Em 2017, foi eleito Banqueiro Central do Ano pela revista The Banker e, no ano seguinte, foi nomeado Melhor Banqueiro Central pela revista Global Finance.

A experiência de Goldfajn no setor privado abrange atuações como economista-chefe do Itaú Unibanco, sócio fundador da Ciano Investimentos e sócio e economista da Gávea Investimentos. Também prestou consultoria a organizações financeiras globais como o Banco Mundial e a ONU.

Ilan Goldfajn lecionou Economia em universidades no Brasil e nos Estados Unidos. É doutor em Economia pelo Massachusetts Institute of Technology, mestre em Economia pela Pontifícia Universidade Católica (PUC-Rio) e graduado em Economia pela Universidade Federal do Rio de Janeiro.

Anna Ivanova é Subchefe da Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Anteriormente, foi chefe de missão para o Equador, tendo também sido economista sênior do Grupo de Análise das Perspectivas de Crescimento do Banco Mundial, liderando missões para a Guatemala e trabalhando com outros países, como Costa Rica, Alemanha, Holanda, Iêmen e Egito. Seus estudos abordam temas como políticas fiscal e do setor externo, inclusão e desenvolvimento financeiros, o papel das instituições financeiras internacionais e o crescimento. Antes de sua carreira como economista, trabalhou como física no Instituto para Problemas Nucleares da Bielorrússia. Doutorou-se em economia pela Universidade de Wisconsin-Madison e concluiu mestrados em Desenvolvimento Econômico, pela Universidade Vanderbilt, e em Física Nuclear, pela Universidade Estatal da Bielorrússia.